DEVINISI, RUANG LINGKUP, JENIS DAN MEKANISME CEK

Cek merupakan salah satu sarana yang digunakan untuk menarik atau mengambil uang direkening giro. Fungsi lain dari cek adalah sebagai alat untuk melakukan pembayaran.

Beberapa definisi cek

Pengertian cek adalah surat perintah tanpa syarat dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada pihak yang disebutkan di dalamnya atau kepada pemegang cek tersebut

Cek adalah suatu cara pembayaran yang menginstruksikan suatu lembaga keuangan, misalnya bank,

untuk membayar sejumlah nilai tertentu dengan mata uang tertentu dari rekening tertentu – milik pemberi instruksi – pada lembaga tersebut. Baik pihak pembayar maupun penerima pembayaran dapat berupa individu maupun badan hukum.

Cek Adalah Surat perintah tidak bersyarat kepada bank untuk membayar sejumlah uang tertentu, pada waktu surat tersebut diserahkan kepadanya, dan agar surat perintah itu berlaku sebagai cek, isinya harus memenuhi syarat yang ditetapkan dalam undang-undang, antara lain memuat perkataan “cek” (cheque).

Macam - macam cek :

Cek Atas Unjuk

Cek yang mencantumkan atau tidak mencantumkan nama penerima pembayaran disertai klausula “atau kepada pembawa”; cek ini dipindahtangankan dengan menyerahkan kepada orang lain begitu saja (bearer cheque).

Cek Berjaminan

Cek yang pada bagian mukanya dituliskan nama pegawai bank yang ditarik dan yang menanggung serta mengesahkan tanda tangan si penarik sebagai seorang depositor dari bank tersebut bahwa dana cek itu cukup (certified cheque).

Cek Jalan

Cek yang dikeluarkan oleh bank untuk keperluan perjalanan (travellers cheque).

Cek Kliring

Cek yang dapat diperhitungkan dalam pertemuan kliring (clearing cheque).

Cek Lunas

Cek yang telah dibayar oleh bank tertarik dan ditandai dengan cap atau perforasi “lunas” atau tanda lain semacam itu (cancelled cheque, paid).

Cek Order

Cek yang memuat nama penerima pembayaran dengan atau tanpa klausula “kepada order”, cek ini dipindahtangankan dengan cara endosemen (order cheque).

Cek Rusak

Cek yang rusak karena lusuh atau sobek sehingga tidak laik bayar (multilated cheque).

Cek Terbuka

Cek yang dapat dibayarkan sewaktu-waktu; dapat dibayarkan kepada seorang tanpa kehadiran pemiliknya (opened cheque).

Cek Undur

Cek yang bertanggal sesudah hari peredaran, dan apabila cek yang demikian diajukan kepada bank sebelum tanggal yang tertera di atas cek itu maka bank tetap wajib membayarnya (post dated cheque).

Jenis-jenis Cek

1. Cek Atas Nama

* Merupakan cek yang diterbitkan atas nama seseorang atau badan hukum tertentu yang tertulis jelas di dalam cek tersebut. Sebagai contoh jika didalam cek tertulis perintah bayarlah kepada : Tn. Roy Akase sejumlah Rp 3.000.000,- atau bayarlah kepada PT. Marindo uang sejumlah Rp 1.000.000,- maka cek inilah yang disebut dengan cek atas nama, namun dengan catatan kata “atau pembawa” dibelakang nama yang diperintahkan dicoret.

2. Cek Atas Unjuk

* Cek atas unjuk merupakan kebalikan dari cek atas nama. Di dalam cek atas unjuk tidak tertulis nama seseorang atau badan hukum tertentu jadi siapa saja dapat menguangkan cek atau dengan kata lain cek dapat diuangkan oleh si pembawa cek. Sebagai contoh di dalam cek tersebut tertulis bayarlah tunai, atau cash atau tidak ditulis kata-kata apa pun.

3. Cek Silang

* Cek Silang atau cross cheque merupakan cek yang dipojok kiri atas diberi dua tanda silang. Cek ini sengaja diberi silang, sehingga fungsi cek yang semula tunai berubah menjadi non tunai atau sebagai pemindahbukuan.

4. Cek Mundur

* Merupakan cek yang diberi tanggal mundur dari tanggal sekarang, misalnya hari ini tanggal 01 Mei 2002. Sebagai contoh. Tn. Roy Akase bermaksud mencairkan selembar cek dan di mana dalam cek tersebut tertulis tanggal 5 Mei 2002. jenis cek inilah yang disebut dengan cek mundur atau cek yang belum jatuh tempo, hal ini biasanya terjadi karena ada kesepakatan antara si pemberi cek dengan si penerima cek, misalnya karena belum memiliki dana pada saat itu.

5. Cek Kosong

* Cek kosong atau blank cheque merupakan cek yang dananya tidak tersedia di dalam rekening giro. Sebagai contoh nasabah Tn. Rahman Hakim menarik cek senilai 60 juta rupiah yang tertulis di dalam cek tersebut, akan tetapi dana yang tersedia di rekening giro tersebut hanya ada 50 juta rupiah. Ini berarti kekurangan dana sebesar 10 juta rupiah, apabila nasabah menariknya. Jadi jelas cek tersebut kurang jumlahnya dibandingkan dengan jumlah dana yang ada.

Ruang Lingkup Cek

Penggunaan travellers cheque dapat dibelanjakan di berbagai tempat terutama dimana bank yang mengeluarkan travellers cheque tersebut melakukan pengikatan dan perjanjian. Di samping itu, traveller cheque juga dapat diuangkan di berbagai bank.

Travellers cheque yang diterbitkan dalam mata uang asing dalm setiap transaksi baik transaksi penjualan maupun trasnsaksi pencairan menggunakan kurs. Kurs yang digunakan baik dalam pembelian maupun penjualan travellers cheque valas adalah devisa umum.

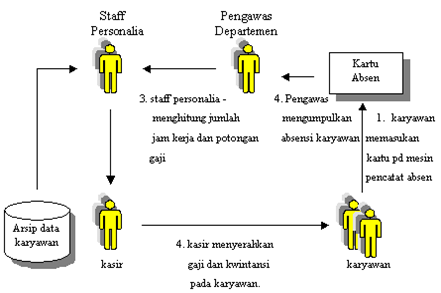

Mekanisme Cek

DEVINISI, RUANG LINGKUP, JENIS DAN MEKANISME WESEL

Pengertian wesel menurut beberapa ahli:

a. K.ST. Pamoentjak dan Achmad Ichsan

Wesel adalah surat perintah dari seseorang yang minta dibayarkan kepada

seseorang lain sejumlah yang tersebut dalam surat perintah itu.

b. Abdulkadir Muhammad

Surat wesel adalah surat yang memuat kata wesel, yang diterbitkan pada tanggal

dan tempat tertentu, dengan mana penerbit memerintahkan tanpa syarat kepada

tersangkut untuk membayar sejumlah uang tertentu kepada pemegang atau

penggantinya, pada tanggal dan tempat tertentu.

c. H.M.N. Purwosutjito

Surat wesel adalah ”Syarat yang memuat kata ”wesel” di dalamnya, ditanggali dan

di tandatangani di suatu tempat, dalam mana penerbitannya memberi perintah

tidak bersyata kepada tersangkut untuk membayar sejumlah uang pada hari bayar

kepada orang yang ditunjuk oleh penerbit atau penggantinya di suatu tempat

tertentu”.Dalam perundang-undangan tidak terdapat perumusan atau definisi

tentang surat wesel. Tetapi dalam Pasal 100 KUHD dimuat syarat-syarat formal

sepucuk surat wesel.

Dasar hukum wesel diatur dalam Pasal 100 sampai dengan Pasal 173 KUH Dagang,

yang menentukan syarat formal bagi suatu wesel. Di dalam KUH Dagang tidak

ditemukan definisi wesel, tersirat dalam Pasal 100 KUH Dagang pada persyaratan

formal wesel.

Jenis-jenis wesel.

1) Wesel biasa adalah surat wesel di mana terdapat semua pihak yang berhubungan dengan wesel tersebut.

2) Wesel atas pengganti penerbit adalah wesel yang di terbitkan untuk diri penarik sendiri.

3) Wesel atas penerbit sendiri adalah wesel yang diterbitkan oleh penarik, tetapi pihak tertarik adalah pihak penarik itu sendiri.

4) Wesel untuk penghitungan pihak ketiga adalah wesel yang tidak di terbitkan oleh penarik sendiri, tetapi diterbitkan oleh pihak ketiga untuk penarik itu sendiri.

5) Wesel Inkasso adalah wesel yang memberikan kuasa kepada pemegangnya untuk mengih sejumlah uang, sehingga wesel ini tidak dapat di pindah tangankan.

6) Wesel berdomisili adalah surat wesel yang pembayarannya dilakukan oleh orang lain selain dari tertarik dan pembayarannya di lakukan ditempat pihak ketiga

Personil Wesel

Dalam hukum wesel, dikenal beberapa personil wesel, yaitu orang-orang yang terlibat dalam lalu lintas pembayaran dengan surat wesel.

Transfer

Adalah pemindahan dana antar rekening disuatu tempat ke tempat yang lain, baik

untuk kepentingan nasabah (debitur/non debitur) dan atau untuk kepentingan Bank

itu sendiri ( 1 )

RUANG LINGKUP WESEL

wesel yang diterbitkan oleh bank dalam rangka penjualan tagihan oleh bank kepada Bank Indonesia (bank draft)

Personil Wesel

Dalam hukum wesel, dikenal beberapa personil wesel, yaitu orang-orang yang terlibat dalam lalu lintas pembayaran dengan surat wesel. Mereka adalah :

a. Penerbit, adalah terjemahan dari istilah aslinya dalam bahasa Belanda trekker, bahasa Inggrisnya drawee, yaitu orang yang mengeluarkan surat wesel.

b. Tersangkut, adalah terjemahan dari istilah aslinya dalam bahasa Belanda betrokkene, yaitu orang diberi perintah tanpa syarat untuk membayar.

c. Akseptan, adalah terjemahan dari istilah aslinya dalam bahasa Belanda acceptant, bahasa Inggrisnya acceptor, yaitu tersangkut yang telah menyetujui untuk membayar surat wesel pada hari bayar, dengan memberikan tanga tangannya.

d. Pemegang Pertama. Adalah terjemahan dari istilah aslinya dalam bahasa Belanda nemer, bahasa Inggrisnya holder, yaitu orang yang menerima surat wesel pertama kali dari penerbit.

e. Pengganti, adalah terjemahan dari istilah aslinya dalam bahasa Belanda geendosseerde, bahasa Inggrisnya indorsee, yaitu orang yang menerima peralihan surat wesel dari pemegang sebelumnya.

f. Endosan, beraal dari istilah aslinya dalam bahasa Belanda endosant, bahasa Inggrisnya indorser, yaitu orang yang memperalihkan surat wesel kepada pemegang berikutnya.

DEVINISI, RUANG LINGKUP, JENIS DAN MEKANISME BILYET GIRO

Bilyet Giro adalah surat perintah pemindah bukuan dari nasabah suatu Bank kepada Bank yang bersangkutan,untuk memindahkan sejumlah uang dari rekeningnya ke rekening penerima yang namanya disebut dalam bilyet giro, pada Bank yang sama atau Bank yang lain.

Bilyet Giro adalah surat berharga dimana orang yang diberi giro tersebut tidak bisa menguangkan giro itu di bank, tapi harus disetorkan terlebih dulu ke rekeningnya. Bilyet Giro merupakan jenis surat berharga yang tidak diatur dalam KUHD, yang tumbuh dan berkembang dalam praktik perbankan karena kebutuhan dalam lalu lintas pembayaran secara giral. Bank Indonesia sebagai bank sentral mengatur dan memberi petunjuk cara penggunaan Bilyet Giro.

Surat Bilyet Giro adalah tidak lain daripada surat perintah nasabahyang telah distandardiser bentuknya kepada Bank penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan kepada pihak penerima yang disebutkan namanya pada bank yang sama atau pada bank lainnya.

Bilyet Giro merupakan surat berharga, dimana surat tersebut merupakan surat perintah nasabah kepada bank penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan pada pihak penerima yang disebutkan namanya baik pada bank yang sama ataupun bank yang berbeda. Dalam Bilyet Giro terdapat tanggal efektif atau jatuh tempo yaitu selama 70 hari dengan demikian terdapat dua tanggal dalam teksnya yaitu tanggal penerbitan dan tanggal efektif. Sebelum tanggal efektif tiba, Bilyet Giro sudah dapat diedarkan sebagai alat pembayaran, tetapi tidak dapatdipindahtangankan melalui endosemen karena tidak terdapat klausula yang mnunjukkan cara pemindahannya.

Bilyet giro ditinjau dari jenisnya ada 2, yaitu:

a. Bilyet Giro untuk setoran atau tarikan kliring

Bilyet giro jenis ini mempunyai ciri-ciri bahwa bank penerbit dengan bank penerima dana berbeda,

tetapi berada dalam satu kota (satu wilayah kliring).

b. Bilyet Giro untuk inkaso keluar atau inkaso masuk

Pengertian Inkaso adalah suatu layanan perbankan dalam jasa penagihan yang dilakukan oleh cabang pembayar (cabang bank di mana nasabah mengajukan permohonan inkaso) kepada pihak yang tertagih melalui cabang bank tertagih (cabang bank di mana dana nasabah ditarik) yang berada di luar wilayah kliring

RUANG LINGKUP BILYET GIRO

Keterangan yang ada di dalam suatu bilyet giro:

1. ada tertulis kata-kata Bilyet Giro

2. ada tertulis bank penerbit

3. ada nomor BG

4. ada tanggal penulisan cek (dibawah nomor BG)

5. ada perintah membayar memindahbukukan

6. ada jumlah uang (nominal angka dan huruf)

7. ada tandatangan dan atau cap perusahaan pemilik BG

Transaksi giro yang dapat dibukukan oleh suatu bank dapat terjadi dari

peristiwa, seperti :

1. Setoran tunai / kliring

2. Setoran dari transfer

3. Pemindahbukuan karena kliring / transfer

4. Penarikan tunai / kliring

5. Penambahan jasa / bunga giro

6. Pembebanan karena amanat nasabah

DEVINISI, RUANG LINGKUP, JENIS DAN MEKANISME TRANSFER

Transfer

Adalah pemindahan dana antar rekening disuatu tempat ke tempat yang lain, baik

untuk kepentingan nasabah (debitur/non debitur) dan atau untuk kepentingan Bank

itu sendiri ( 1 )

Pihak-pihak yang terkait dengan transaksi Transfer :

a. REMITER/Applicant , yaitu pemilik dana (pengirim) yang akan memindahkan

dananya melalui jasa pengiriman uang.

b. BENEFICIARY, yaitu pihak akhir yang akan berhak menerima dana transfer dari

drawee bank atau paying bank.

c. REMITING BANK/ Drawer Bank, yaitu bank pelaku transfer atau bank yang

menerima amanat dari nasabah untuk di transfer kepada drawee atau bank tertarik

yang kemudian diserahkan kepada penerima dana (beneficiary).

d. PAYING BANK/Drawee Bank, yaitu bank yang menerima transfer masuk dari drawer

bank untuk di teruskan / dibayarkan kepada beneficiar ( 1 )

Pengiriman uang (transfer) merupakan salah satu jasa dalam dunia

perbankan yang banyak digunakan oleh masayarakat. Penggunaannya bermacam-macam,

baik dilakukan melalui surat kawat maupun secara tertulis. Karena transfer

biasa dilakukan didalam negeri maupun diluar negeri yang dapat dilaksanakan

dalam bentuk valuta asing maupun dalam bentuk rupiah.

Transfer merupakan jasa pengiriman uang baik antar bank yang sama ataupun

kepada Bank yang berbeda. Jasa transfer dapat dibuat di dalam wilayah yang

sama, ke daerah lain maupun ke Luar Negri.

Sarana yang digunakan dalam jasa transfer ini tergantung kemauan nasabah, dan

hal tersebut akan mempengaruhi kecepatan pengiriman dan besar kecilnya biaya

pengiriman. Yaitu

Pengiriman uang dibagi menjadi dua yaitu :

• Pengiriman uang keluar (transfer keluar)

• Pengiriman uang masuk (transfer masuk)

Transfer Keluar

Adalah salah satu jenis pengiriman uang yang dapat menyederhanakan lalu lintas

pembayaran adalah dengan pengiriman uang keluar (transfer keluar). Media untuk

melakukan transfer ini adalah dengan secara tertulis (Mail Transfer) ataupun

melalui surat kawat (Wire Transfer).

Keuntungan bagi bank yang melakukan transfer keluar adalah sebagai sarana untuk

menciptakan pendapatan dalam bentuk komisi, peningkatan pelayanan kepada para

nasabah, peningkatan pangsa pasar bank, dan segi promosi lainnya.

Pengiriman oleh bank dilakukan dengan cara memerintahkan cabang lain untuk

membayar sejumlah uang tertentu kepada beneficiary (orang yang berhak menerima

transfer) yang berdomisili di kota tertentu.dengan demikian terjadi hubungan

antar kantor antar cabang pemberi amanat dan pembayar transfer.

Pembatalan Transfer keluar

Pembatalan transfer

keluar hanya bisa dilakukan apabila transfer keluar belum dibayarkan kepada si

peneriama uang, untuk itu bank pemberi amanat harus memberi perintah “Stop

Payment” kepada cabang pembayar. Pembayaran pembatalan ini baru dapat dilakukan

oleh bank pemberi amanat apabila telah terima berita konfirmasi dari bank

pembayar bahwa memang transfer yang dimaksud belum dibayarkan.

Transfer Masuk

Selain transfer

keluar juga ada transfer masuk dimana bank menerima amanat dari salah satu cabang

untuk membayar sejumlah uang kepada seseorang (beneficiary). Dalam hal ini bank

pembayar akan membukukan hasil transfer kepada rekening nasabah beneficiary

bila ia memiliki rekening di bank pembayar.

Dalam hal transfer

masuk ditujukan kepada bukan nasabah bnak pembayar, hasail transfer akan

ditampung dalam rekening “ Hasil Transfer Yang dapat Dibayar “. Rekening ini

akan tetap outstanding hingga hasil transfer dibayarkan kepada beneficiary.

Transfer masuk

dikenakan lagi komisi sebab kepada nasabah si pemberi amanat telah dibebankan

komisi pada saatmemberikan amanat transfer.

Keuntungan yang diharapakan adalah dari lamanya dana yang mengendap : yaitu

selisih waktu antara penerima perintah untuk membayar hingga hasil transfer

dibayarkan.

Pembatalan Transfer Masuk

Seperti halnya transfer keluar, transfer masukpun dapat terjadi pembatalan.

Jika terjadi pembatalan hal pertama yang harus dilakukan adalah memeriksa

apakah hasil transfer telah dibayarkan kepada beneficiary. Bila ternyata belum

akan diblokir dan dibatalkan untuk kemudian dikembalikan kepada cabang pemberi

amanat melalui pemindah-bukuan.

Khusus transfer masuk kepada nasabah yang

langsung dimasukkan kedalam rekening yang bersangkutan, tidak dapat dibatalkan

karena etis perbankan tidak dapat mengurangi tau mendebit rekening seseorang

tanpa persetujuan si pemilik rekening yang bersangkutan. Pembatalan transfer

masuk hanya dapat dilakukan apabila transfer dibayarkan yang lazim dilakukan

pada beneficiary yang bukan nasabah bank.

RUANG LINGKUP TRANSFER

Pihak-pihak yang terkait dengan transaksi Transfer :

a. REMITER/Applicant , yaitu pemilik dana (pengirim) yang akan memindahkan dananya melalui jasa pengiriman uang.

b. BENEFICIARY, yaitu pihak akhir yang akan berhak menerima dana transfer dari drawee bank atau paying bank.

c. REMITING BANK/ Drawer Bank, yaitu bank pelaku transfer atau bank yang menerima amanat dari nasabah untuk di transfer kepada drawee atau bank tertarik yang kemudian diserahkan kepada penerima dana (beneficiary).

d. PAYING BANK/Drawee Bank, yaitu bank yang menerima transfer masuk dari drawer bank untuk di teruskan / dibayarkan kepada beneficiar ( 1 )

Pengiriman uang (transfer) merupakan salah satu jasa dalam dunia perbankan yang banyak digunakan oleh masayarakat. Penggunaannya bermacam-macam, baik dilakukan melalui surat kawat maupun secara tertulis. Karena transfer biasa dilakukan didalam negeri maupun diluar negeri yang dapat dilaksanakan dalam bentuk valuta asing maupun dalam bentuk rupiah.

Transfer merupakan jasa pengiriman uang baik antar bank yang sama ataupun kepada Bank yang berbeda. Jasa transfer dapat dibuat di dalam wilayah yang sama, ke daerah lain maupun ke Luar Negri.

Sarana yang digunakan dalam jasa transfer ini tergantung kemauan nasabah, dan hal tersebut akan mempengaruhi kecepatan pengiriman dan besar kecilnya biaya pengiriman. Yaitu

Pengiriman uang dibagi menjadi dua yaitu :

• Pengiriman uang keluar (transfer keluar)

• Pengiriman uang masuk (transfer masuk)

Transfer Keluar

Adalah salah satu jenis pengiriman uang yang dapat menyederhanakan lalu lintas pembayaran adalah dengan pengiriman uang keluar (transfer keluar). Media untuk melakukan transfer ini adalah dengan secara tertulis (Mail Transfer) ataupun melalui surat kawat (Wire Transfer).

Keuntungan bagi bank yang melakukan transfer keluar adalah sebagai sarana untuk menciptakan pendapatan dalam bentuk komisi, peningkatan pelayanan kepada para nasabah, peningkatan pangsa pasar bank, dan segi promosi lainnya.

Pengiriman oleh bank dilakukan dengan cara memerintahkan cabang lain untuk membayar sejumlah uang tertentu kepada beneficiary (orang yang berhak menerima transfer) yang berdomisili di kota tertentu.dengan demikian terjadi hubungan antar kantor antar cabang pemberi amanat dan pembayar transfer.

Pembatalan Transfer keluar

Pembatalan transfer keluar hanya bisa dilakukan apabila transfer keluar belum dibayarkan kepada si peneriama uang, untuk itu bank pemberi amanat harus memberi perintah “Stop Payment” kepada cabang pembayar. Pembayaran pembatalan ini baru dapat dilakukan oleh bank pemberi amanat apabila telah terima berita konfirmasi dari bank pembayar bahwa memang transfer yang dimaksud belum dibayarkan.

NB :

http://qiethink.blogspot.com/2012/05/1-cek-bilyet-giro.html

http://iker-inginmaju.blogspot.com/

http://yusnandarmanagement.blogspot.com/2010/03/pengertian-transfer-dan-letter-of.html

http://herryhyun.blogspot.com/2011/05/pengertian-transfer.html

http://harryprasetyo.blogspot.com/2012/05/bilyet-giro.html

http://rhetack.blogspot.com/2010/08/pengertian-wesel-dan-promes.html

http://ayusuliestya.wordpress.com/2011/03/06/surat-beharga-cek/

{kind=link}